【警告】クレジットカード・後払いアプリの現金化は絶対に行わないでください!

インターネットやSNSで目にするショッピング枠を即日現金化・後払いアプリを換金といった甘い言葉。これらは目先の一時的な現金を手にできる代わりに、今後の人生を大きく狂わせる重大なリスクを伴います。

行政機関(金融庁・消費者庁・警察庁など)や日本クレジット協会もこれらの行為を決して利用しないよう強く注意喚起を行っています。

現金化に潜む「5つの重大リスク」

1. カードやアプリの強制解約・残高の一括請求

クレジットカード会社や後払いアプリの利用規約では、換金を目的とした決済利用を固く禁じています。

現行の紙幣・貨幣の購入や不自然な高額商品の購入は規約違反として即座に検知され、利用停止・強制退会(解約)となり、これまでの利用分を一括返済するよう求められます。

2. 信用情報への傷(いわゆるブラックリスト入り)

規約違反による強制解約や一括請求された支払いの遅延が発生すると、その事実が信用情報機関(CICやJICCなど)に記録されます。

これにより、その後数年間は以下のような日常生活への大打撃が生じます。

・新しいクレジットカードが作れなくなる

・住宅ローンや自動車ローンの審査に通らなくなる

・スマートフォンの分割購入(ローン)ができなくなる

3. 必ず発生する「大損」と多重債務の加速

現金化は、支払う金額以上の現金が手に入ることは絶対にありません。

【例】換金率90%の業者で10万円の決済をした場合

手元に入るのは9万円ですが、翌月にはカード会社へ10万円の支払いが必要です。

さらにリボ払いにした場合は法外な利息が上乗せされます。

この差額(手数料)は、正規のカードローンやキャッシングの金利よりも遥かに高く、確実に損をする取引です。

これを繰り返すとあっという間に雪だるま式に債務(借金)が膨れ上がります。

4. 悪質業者による詐欺や犯罪への巻き込まれ

現金化を謳う業者の多くは、法律に基づく登録を行っていない「ヤミ金」などの悪質業者です。

・決済したのに現金が振り込まれないといった詐欺被害

・提示したクレジットカード情報や個人情報が流出し、悪用される危険性

・購入させられた商品が違法なものであった場合、利用者自身が詐欺罪や横領罪などの罪に問われる可能性

5. 最終手段である「自己破産」ができなくなる

どうしても借金が返済できなくなった場合の救済措置として自己破産がありますが、クレジットカードや後払いアプリの現金化は、破産法上の「不当な債務負担行為(免責不許可事由)」とみなされる可能性が極めて高いです。

最悪の場合、裁判所から借金の免除(免責)が認められず、一生借金を背負い続けることになります。

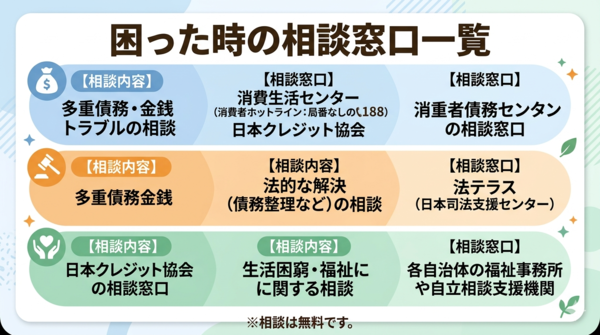

お金に困った時の正しい解決策

どうしても現金が必要な場合は、グレーで危険な現金化業者を絶対に頼らず、以下の安全な方法や公的窓口を利用してください。

① 正規の金融サービスの検討

一時的な資金不足であれば、法定金利が適用される正規のクレジットカードのキャッシング枠や銀行・大手消費者金融のカードローンを計画的に利用する方が安全かつ金銭的負担も少なくなります。

② 無料の公的相談窓口への相談

もし生活費や借金の返済に困窮し、現金化を考えざるを得ない状況に追い込まれている場合は、以下の窓口へ今すぐ相談してください。

専門家が解決のサポートをしてくれます。

現金化は、目の前の危機を一時的にしのげるように見えて、実際は状況をさらに悪化させる底なし沼です

一人で抱え込まず、まずは上記の公的機関や専門家へ相談の一歩を踏み出してください。

ライフアップ 会社情報

| サービス名 | LIFE UP(ライフアップ) |

| 会社名 | 不明 |

| 代表者名 | 佐藤由紀男 |

| 所在地 | 東京都港区新橋2丁目16−1 |

| 法人番号 | 不明 |

| 設立 | 平成27年(2015年)3月7日 |

| 古物営業許可番号 | 不明 |

| 電話番号 | 03-6435-9860 |

| メールアドレス | info@life-up.shop |

| 営業時間 | 平日9時~19時30分 土日祝10時~17時30分 |

ライフアップ 実際の換金率・入金スピード

換金率

公式:最大99.7%・92%以上保証

実際の換金率:85%〜90%

入金スピード

公式:最短5分〜数時間

※初回利用時は本人確認などがあるため時間がかかる可能性があります。

利用者口コミ:30分〜半日程度

ライフアップ 利用条件・サービス内容

| 公式サイト | https://life-up.shop |

| 利用可能な後払いアプリ | ペイディ(番号あり) ペイディ(番号なし) ペイディ(アップル専用) バンドル(スクショ可) バンドル(スクショ不可) キャッシュ メルペイ B43 アトネ NP後払い Vプリカ スマートペイ バンキットカード バーチャルカード など |

| 利用可能なクレジットカード | VISA Mastercard JCB American Express Diners Club アップルカード メルカード デビットカード など |

| 利用可能な携帯キャリア | ソフトバンクカード など |

| 利用可能額 | 1万円〜無制限 本人の利用可能枠に依存 |

| 手数料 | 原則なし |

| 換金率 | 最大99.7% 92%以上保証 |

| 振込スピード | 最短5分 ※初回は本人確認などがあるため 30分〜数時間かかる場合あり |

| 審査 | なし ※初回のみ本人確認必須 |

| 在籍確認 | なし |

| 振込方法 | 銀行口座振込 |

| 営業時間 | 平日9時~19時30分 土日祝10時~17時30分 年中無休 |

| 電話番号 | 03-6435-9860 |

| メールアドレス | info@life-up.shop |

ライフアップ 5ちゃんねる等にあった利用者の最新口コミ

ベストアンサー b24e91b51さん 2026/1/31 7:25

クレジットカードの現金化自体はクレジットカード会社の規約違反になるでしょうし、合法かどうかでいえば限りなく黒に近いグレーって感じじゃないですかね? まぁ、万が一知り合いが手を出そうとしているなら「止めておけ」と忠告しますけどね、、

引用 Yahoo!知恵袋

その他の回答ホルマーさん 2026/1/31 14:45

個別の会社についてではなく、クレジットカードの現金化という行為について回答します。

今確認したところ、カード会社の公式記事には以下のように書かれていました。

三井住友「現行の法律に反していない」「明確に違法ではない」

https://www.smbc-card.com/nyukai/magazine/knowledge/cash_illegal.jsp https://www.smbc.co.jp/kojin/cardloan/beginners/column35.html

JCB「違法である可能性が高い」 https://www.jcb.co.jp/loancard/special/credit_card_cashing.html

セゾン「違法ではない」 https://www.saisoncard.co.jp/credictionary/card/article085.html

楽天「明らかな違法とはいえないが、違法にあたる可能性もある」 https://www.rakuten-card.co.jp/minna-money/credit-card/use/article_2409_00192/

共通しているのは、カード会社の規約違反ということです。金融庁や消費者庁も問題視しています。

引用 Yahoo!知恵袋

ライフアップに関するよくある質問(FAQ)

クレジットカード現金化のシステム・手続き

Q. 初心者でも本当にカンタンに使える?

A. はい、初めての方でも迷わず即日利用できる仕組みになっています。

来店や面倒な審査は一切なく、スマホを使ったWEB手続きだけで完結します。

専門のスタッフが丁寧に手順を案内してくれるため、知識がなくても最短5分で振込まで進めることができます。

Q. 申し込みから現金が振り込まれるまでの時間は?

A. 営業時間内の申し込みであれば、原則「当日中」に振り込まれます。

手続きや混雑の状況にもよりますが、スムーズにいけば最短5分程度でのスピード入金も可能です。

ただし、正確な所要時間は申し込み時の案内で必ず確認するようにしましょう。

Q. 地方の銀行口座でも即日入金してもらえる?

A. 日本全国どこの銀行(地方銀行、ネット銀行、ゆうちょ銀行など)でも振込対応しています。

ただし、15時以降や土日祝日に「その場での即日着金」を希望する場合は、自分が使っている銀行口座がモアタイムシステム(24時間決済)に対応している必要があるため注意が必要です。

Q. 申し込みの際に必要なものは?

A. 本人確認に必要な情報(身分証明書など)の提示が求められます。

具体的な必要書類や詳細な流れについては、申し込みの際にスタッフから案内があります。

Q. 途中でキャンセルすることはできる?

A. 手続きの進行状況によってキャンセルの可否は変わります。

「やっぱりやめたい」と思った場合は、できるだけ早い段階でショップに連絡を入れることが重要です。

Q. メールだけでやり取りを完結させることは可能?

A. いいえ、ライフアップでは「電話での利用確認」が必須となっています。

不正利用防止などの観点から、メールのみでの対応や、本人以外の代理人による手続きは受け付けていません。

Q. 営業時間は何時から何時まで?

A. 平日と土日祝日で営業時間が異なります。

- 平日:9:00〜19:30

- 土日祝:10:00〜17:30

※閉店間際は混雑しやすいため、即日振込を狙うなら閉店30分前までを目安に申し込むのがベストです。

換金率・対応カード・支払い

Q. クレジットカードがなくても「後払いアプリ」で現金化できる?

A. はい、クレジットカードがなくても、各種後払いアプリやプリペイドカードでの現金化が可能です。

【対応アプリの一例】 VANDLE CARD(バンドルカード)、au PAY、Kyash、B/43、ultra、BANKIT など

Q. 審査はある?いくらまで利用できる?

A. 借入(借金)ではないため、独自の審査や在籍確認は一切ありません。

職業や年収、金融ブラックであるかどうかに関係なく、本人名義のカードと「ショッピング枠の残高」があれば誰でも利用できます。

ライフアップ側での上限設定はありませんが、手持ちのカードの利用可能残高がそのまま上限となります(複数枚のカードを合算して使うことも可能です)。

Q. 実際の換金率はどれくらい?手数料は引かれる?

A. 換金率は利用金額や条件によって変動するため、一律ではありません。

また、提示された換金率から振込手数料などが差し引かれるケースもあります。

「思ったより少なかった」という失敗を防ぐためにも、即決はせず、事前に最終的な振込金額をしっかり確認してから利用しましょう。

Q. 現金化した後の支払いはどうなるの?

A. 現金化を利用した後も、カード会社やアプリ運営元への支払い義務は当然残ります。

翌月以降にしっかりと支払い期限を守れるよう、あらかじめ計画的に利用することが大切です。

Q. 噂の「3万円プレゼント」は本当にもらえる?

A. 2026年現在、3万円プレゼントキャンペーンは継続して実施されています。

ただし、このキャンペーンは終了時期が未定となっているため、少しでもお得に使いたい方は早めの申し込みを検討してみるのがおすすめです。

安全性・リスク・違法性

Q. 家族や職場、カード会社にバレてしまうリスクはある?

A. 職場への在籍確認や、家族への連絡は一切ないため、周囲に内緒で利用できます。

商品の配送が必要な場合でも局留めなどの配慮を相談できるため、基本的にはバレる心配はありません。

【ただし、カード会社への発覚には注意が必要です】

ライフアップ自体は安全なシステムを導入しており「創業以来カードトラブルはゼロ」とされていますが、一般的な規約として、クレジットカードを換金目的で利用することは全面禁止されています。

万が一カード会社に現金化が疑われた場合、カードの利用停止や強制解約といった重いペナルティを受けるリスクがあります。

また、利用後に支払いを滞納すると、周囲に通知が届く原因になるため注意しましょう。

Q. ライフアップは違法業者?「先払い買取」と同じ?

A. ライフアップの現金化サービス自体は違法ではありません。

また、いま話題の「先払い買取」とも全くの別物です。

ネットで検索すると、同名の「先払い買取サービス」がヒットすることがありますが、そちらは商品券やギフト券を先払いで買い取る別の仕組みです。

今回紹介しているライフアップは、クレジットカードや後払いアプリのショッピング枠を使った「現金化サービス」を提供する業者です。

ライフアップでクレジットカードを現金化する方法

STEP 1:公式サイトから申し込み

まずはライフアップの公式サイトにある専用のWEBフォーム、またはLINE・電話から手続きを開始します。

WEBフォームを利用する場合、希望金額や連絡先のほか、カードの名義、振込先の口座情報などを入力します。手続き自体は1分程度で簡単に完了します。

ポイント

この段階ではあくまで「見積もり確認」の段階なので、いきなり決済に進む心配はありません。

STEP 2:スタッフからの利用確認・本人確認

申し込み後、折り返し担当スタッフから連絡(お電話など)が入ります。

ここで換金率や実際の見積もり金額(振込額)の案内があるため、条件にしっかりと納得できるか確認しましょう。

- 初回のみ本人確認が必要:なりすまし防止などのため、運転免許証などの身分証明書の画像を送信する本人確認、およびお電話での本人確認が行われます。

- 納得いかなければキャンセル可能:提示された条件に納得がいかない場合は、この段階で辞退(キャンセル)することも可能です。

STEP 3:案内された指定商品をカード決済で購入

見積もり内容に合意して利用を確定させたら、スタッフから指定された商品をクレジットカードや後払いアプリを使って購入(カード決済)します。

商品の案内はメールやLINEなどで届くため、指示通りにネット上で購入手続きを進めるだけです。

STEP 4:指定口座へのスピード振込・入金確認

商品の購入完了がライフアップ側で確認され次第、指定した銀行口座へ即座に現金が振り込まれます。

手続き状況にもよりますが、決済の確認が取れてから振込完了まではスピーディーに行われます。

無事に入金が確認できれば、ライフアップとのやり取りは完了です。

利用したその後の流れ

後日、通常のお買い物と同じようにクレジットカード会社(または後払いアプリ運営元)から利用代金の請求が届きます。

支払い方法は、あなたの計画に合わせて一括払い・分割払い・リボ払いから選択して支払うことになります。

※クレジットカードの現金化は、カード会社の利用規約に違反するリスクの高い行為です。利用の際はデメリットやペナルティも十分に理解した上で、慎重に判断してください。

提出書類

- 顔写真付き身分証明書(運転免許証やマイナンバーカード、パスポートなど)

- 銀行口座情報

ライフアップの危険性

ネット上で手軽に現金化ができると話題の「ライフアップ」ですが、安易な利用には非常に大きなリスクが伴います。一瞬の現金欲しさに手を出すと、将来の生活を脅かす深刻なトラブルに発展しかねません。

ここでは、ライフアップをはじめとするクレジットカード現金化サービス全般に潜む、絶対に知っておくべき4つの危険性を分かりやすく解説します。

1. サイトの換金率は罠?「法外な実質コスト」で大損する

ホームページ上に「換金率90%以上」といった魅力的な数字が記載されていても、そのままの金額が振り込まれるわけではありません。

- 裏で引かれる謎の手数料:実際にはシステム手数料や消費税、振込手数料などが次々と差し引かれます。

- 消費者金融よりも圧倒的に割高:手元に入る金額は決済額より大幅に目減りするため、実質的なコスト(利息換算)は消費者金融などの正規の利息よりも遥かに高額になります。利用した瞬間に金銭的に大損する仕組みです。

2. 一発で一発退場!「カード利用停止&一括返済」のペナルティ

クレジットカードのショッピング枠を換金目的で利用することは、すべてのカード会社の会員規約で厳しく禁止されています。

- カードが突然使えなくなる:カード会社の監視システムに現金化が発覚した場合、カードは即座に利用停止や強制退会の処分が下されます。

- 残高の一括請求という恐怖:強制退会になると、これまでに利用していたショッピングやリボ払いの残高も含め、すべての代金を一括で支払うよう請求されるリスクがあります。

3. 5年間は生活に大打撃!「ブラックリスト」への登録

規約違反による強制退会処分や、その後の支払いの滞納は、あなた個人の信用を完全に失墜させます。

- 信用情報への異動情報(事故情報)記録:CICなどの指定信用情報機関に、深刻な金融事故として記録が残る可能性が非常に高いです。

- あらゆる審査に落ちるようになる:一度記録されると、今後のマイカーローンや住宅ローンの審査に通らなくなるだけでなく、新しいクレジットカードの発行や、スマホ端末の分割払いすら一切できなくなります。

4. 身分証やカード情報が危ない!「個人情報の流出リスク」

現金化サービスの申し込みには、免許証の画像やクレジットカード情報の提示を求められるのが一般的です。

- 運営元が不透明な不安:もし業者の運営実態やセキュリティが不完全だった場合、あなたが渡した最重要の個人情報が悪質業者やヤミ金の間で使い回されるなど、悪用される危険性がゼロではありません。

利用前に知っておくべき注意点

- 「先払い買取」などの悪質業者との混同に注意:近年トラブルが多発している「先払い買取」といった非常にグレーな手法を用いる悪質な業者と混同しやすく、取引の安全性や透明性には常に疑いを持つ必要があります。

- 国も公式に呼びかける危険行為:実際に金融庁や消費者庁、警察庁などの公式サイトでも、こうしたクレジットカード現金化行為や不審な業者に対して、絶対に利用しないよう強い注意喚起が行われています。

まとめ

ライフアップでのクレジットカード現金化は、目先の現金と引き換えに「カード強制解約」「多重債務」「ブラックリスト登録」といった致命的なリスクを背負う行為です。

資金繰りに本当に困っている場合は、規約違反になる現金化ではなく、正規の金融機関への相談や法的に認められた安全な資金調達方法を検討してください。

ライフアップの特徴

- 10年以上の運営実績

長年のノウハウがあり、情報引き継ぎのミスや無駄な待ち時間を省いたスムーズなオペレーションが強みです。 - カード事故ゼロの安全性

カード会社に現金化を疑われないよう安全なシステムを確立しており、利用停止などのリスクを抑えた取引を心がけています。 - 丁寧な案内と透明性

誇大広告や即決を迫るような営業を避け、現実的な換金率や取引の流れをあらかじめ丁寧に説明する誠実な姿勢が評価されています。 - 現金最大3万円プレゼントキャンペーン中

- オンライン完結

- 即日振り込み

- 土日祝営業

- 郵便物なし

- 買取率92%保証あり

- 後払いアプリにも幅広く対応

注意点

クレジットカード会社の利用規約では、ショッピング枠の現金化は禁止されています。利用が発覚した場合は、カードの利用停止や強制退会などのペナルティを受けるリスクがありますので留意してください。

また、キャンペーン適用時の実際の換金率が表記と異なる場合もあるため、申し込み時に必ず事前に詳細な金額を確認することをおすすめします。

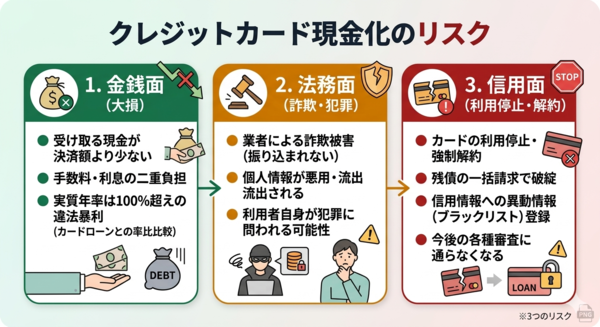

クレジットカード現金化の重大なリスクとデメリット

クレジットカードの現金化は、「その場の現金」を得る代償として、将来的な財産や信用を大きく失うリスクを伴います。

金融庁や消費者庁、日本クレジット協会なども強く注意喚起を行っており、安易に利用すると深刻なトラブルに発展しかねません。

金銭面、法務面、そして今後の生活への影響(信用面)の3つの視点から、その重大なリスクを詳しく解説します。

1. 金銭面:確実に大損する仕組み(違法な暴利と同等)

- 手数料と利息の二重負担

現金化を利用する場合、カードの決済額(請求額)よりも多くの現金を受け取れることは絶対にありません。

実際の受取額は手数料や消費税、転売による目減りで決済額の70〜80%程度に下がります。

さらに、その決済分を一括で払えず「リボ払い」や「分割払い」にすると、カード会社への手数料(利息)も上乗せされ、支払総額はさらに膨れ上がります。 - 実質年率は100%超えの違法レベル

「10万円を決済して8万円を受け取る(差額2万円のコスト)」というような短期の取引を実質年率(年利)に換算すると、数百%〜数千%というヤミ金顔負けの暴利になります。

正規のカードローン(年1.5〜15%程度)やキャッシング(年15〜18%程度)と比較しても、現金化がいかに異常で損な取引であるかが分かります。

2. 法務面:詐欺・犯罪への巻き込みと自己破産不可のリスク

- 詐欺や個人情報悪用の被害

現金化を営む業者の多くは、法律で定められた貸金業登録を行っていない悪質な業者(ヤミ金など)である可能性が高いです。

そのため、「カード決済をさせた後に現金が振り込まれない」「約束より大幅に少ない金額しか入金されない」といった詐欺被害が多発しています。

また、申込時に渡した身分証明書やカード情報が闇ルートに流出し、不正利用や別ルートからの恐喝に悪用される危険性もあります。 - 利用者自身が罪に問われる可能性

現金化が不正な利用方法であると知りながら、だまし取る意図でカード決済を行う行為は、利用者側にも横領罪や詐欺罪などが適用される可能性があります。 - 最終手段である「自己破産」が認められない

借金が返済しきれなくなった場合の救済措置である自己破産ですが、クレジットカードの現金化は破産法第252条の「免責不許可事由(不当な債務負担行為)」に該当する可能性が非常に高いです。

これが適用されると、裁判所から借金の免除(免責)が認められなくなり、一生借金を背負い続けることになります。

また、任意整理をしようとしても、規約違反を理由にカード会社が交渉に応じてくれないケースがほとんどです。

3. 信用面:カード強制解約とブラックリスト登録

- 高度なAIシステムによる検知

「少しだけならバレない」ということはありません。カード会社は24時間365日、AIシステムや専門部署で不自然な決済をモニタリングしています。- 新幹線回数券やブランド品、電子ギフト券など換金性の高い商品の連続購入

- キャッシング枠を使い切った直後の高額決済

- 普段の利用傾向(コンビニ等)とは明らかに異なる不自然な枠の使い切り これらが検知されると、カードは即座に利用停止となります。

- 「残債の一括請求」で資金繰りが破綻

現金化の規約違反が確定すると、カードは強制解約(強制退会)となります。さらに、そのカードで利用していたすべての残高(通常の買い物分やリボ払い、他のキャッシング分を含む)について、「一括返済」を求められます。

「お金がないから現金化した」にもかかわらず、高額な一括請求が届くため、高確率で生活や資金繰りが完全に破綻します。 - 信用情報への異動情報(ブラックリスト)登録

一括請求に応じられず延滞が発生すると、信用情報機関(CICやJICCなど)に「異動情報(金融事故)」として記録されます。

一度ブラックリストに載ると、その後約5年間は、新しいカードの作成はもちろん、マイカーローン、住宅ローン、スマホ端末の分割購入などの審査に一切通らなくなります。

安全にお金を調達するために

一時的な現金欲しさに現金化へ手を出すのは、人生を破滅させる非常に危険な行為です。どうしてもお金が必要な場合は、規約違反となる現金化ではなく、カード公式の「キャッシング枠」や、適切な金融機関の「カードローン」など、法的に守られた正規の手続きを利用してください。

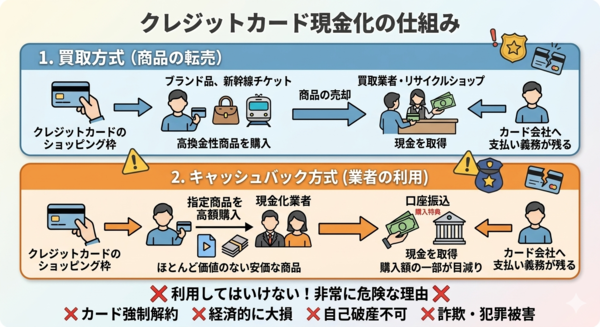

クレジットカード現金化の仕組み

クレジットカードの「現金化」とは、本来は買い物(ショッピング)に使うためのカードのショッピング枠を利用して、一時的に現金を手に入れる行為です。

一見するとシンプルな手続きに見えますが、実際はカード会社の会員規約で明確に禁止されている違反行為であり、非常に高いリスクを伴います。

その具体的な手口や仕組みは、主に買取方式とキャッシュバック方式の2つに分類されます。

2つの主な手口(仕組み)

1. 買取方式(商品の転売)

クレジットカードのショッピング枠を使って、ブランド品、新幹線のチケット、最新ゲーム機、金券など「換金性の高い商品」をカード決済で購入します。

その後、購入した商品をすぐに専門の買取業者やリサイクルショップに売却することで、現金を得る仕組みです。

2. キャッシュバック方式(業者の利用)

インターネットやSNSの広告に多い手口です。現金化業者が指定する、デジタルコンテンツなどの「ほとんど価値のない安価な商品」をカードで高額購入させられます。

その後、商品の購入特典(景品)という名目で、購入額から業者の手数料などを差し引いた一部の金額が、口座へ現金として振り込まれる仕組みです。

どちらの方式であっても、利用者は一時的に現金を手にできますが、後日クレジットカード会社から購入した高額な代金の請求(一括払いなど)が必ず届くことになります。

利用してはいけない!非常に危険な理由とデメリット

- カード強制解約・一括返済のリスク

全てのカード会社が規約で現金化を禁止しています。

AIなどを用いた不正検知システムによって現金化が発覚した場合、カードの利用停止や強制退会、残金の一括請求といった重いペナルティが科せられます。 - 経済的に大損する(違法レベルの超高金利と同じ)

業者の手数料や消費税、転売時の値下がりにより、実際に手に入る現金は購入額の70〜80%程度に目減りします。

この差額(減った分)を利息として年利換算すると100%を超える違法な暴利となり、結果として負債が急増して大損することになります。 - 自己破産ができなくなる可能性

現金化によって返済不能に陥った場合、その行為は破産法上の「免責不許可事由(不当な債務負担)」に該当する可能性があります。借金を帳消しにできる最後の救済措置(自己破産)が認められなくなるリスクがあります。 - 詐欺や犯罪の被害に遭う

「カード決済をしたのに現金が振り込まれない」「提供した個人情報を闇金などに流出させられた」といった悪質業者とのトラブルが、国民生活センターや消費者庁などに多く寄せられています。

どうしても現金が必要な場合は

カード会社の規約違反となり、多重債務の原因となる現金化は絶対に避けましょう。

どうしても困った場合は、カードの公式機能である「キャッシング枠」や、正規の金融機関が提供するカードローンなど、安全な正規の手続きを検討してください。

免責事項

掲載情報について

当サイトに掲載されている情報、および各種サービスに関するFAQや利用手順などのコンテンツは、公的に開示されている情報や一般的な利用事例、運営者の独自調査を基に作成しております。当サイトは特定のサービスへの入会、利用、またはそれに伴う取引を勧誘・推奨するものではありません。

情報の正確性・最新性について

当サイトに掲載する情報の正確性や適切さについては万全を期しておりますが、各サービスの規約改定、キャンペーンの終了、または法律の変更等により、情報が古くなっている、あるいは変更されている場合があります。当サイトは、掲載情報の完全性、正確性、安全性、最新性について一切の保証をいたしません。

サービスのご利用にあたっては、必ず提供元の公式サイト(利用規約や注意事項等)を事前にご確認いただき、ご自身の判断と責任において行っていただきますようお願いいたします。

損害に対する責任について

当サイトに掲載された情報、または当サイトからリンクやバナーによって移動した先の外部サイトで提供されるサービス・情報の利用により、万が一利用者様に何らかの不利益や損害(クレジットカードの利用停止、強制解約、信用情報の毀損、金銭的損失などを含むあらゆるトラブル)が発生した場合であっても、当サイトおよび管理者は一切の責任を負いかねますのであらかじめご了承ください。

著作権・肖像権について

当サイトに掲載されている文章、画像、イラストなどの著作権・肖像権は、当サイト運営者または各権利所有者に帰属します。法的に認められている引用の範囲を超えて、無断で転載、複製、配布する行為は禁止いたします。

コメント